FEDERAZIONE NAZIONALE LAVORATORI EDILI AFFINI E DEL LEGNO

MENU

Fondi Pensione

Come è cambiata la pensione pubblica

Tale sistema, che per quanto riguarda i lavoratori dipendenti del settore privato è costituito dall’INPS, opera, infatti, sulla base del metodo cosiddetto “a ripartizione”: i contributi versati da tutti i lavoratori attivi servono ad erogare le pensioni a tutti i lavoratori pensionati.

Questo sistema, come è facilmente intuibile, comporta che se cresce il numero dei pensionati e rimane invariato quello dei lavoratori attivi, vengono meno le risorse necessarie per erogare le prestazioni previdenziali.

La prima soluzione è impensabile, dato che renderebbe incontrollabile la dinamica del costo del lavoro.

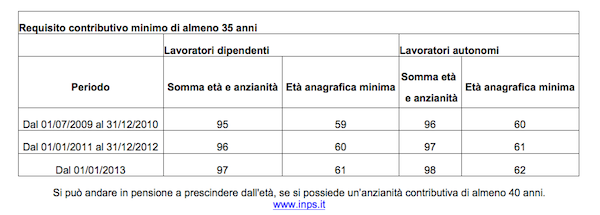

La riforma ha comportato l’innalzamento progressivo a 65 anni d’età per il pensionamento di vecchiaia e l’aumento del rapporto età anagrafica/età contributiva per il pensionamento di anzianità (vedi tabella sottostante).

La riduzione della copertura previdenziale è dovuta al passaggio dal sistema “retributivo” al sistema “contributivo” nel calcolo della pensione alla quale ha diritto il lavoratore che matura il requisito pensionistico.

In parole semplici ciò significa che il calcolo della pensione non si baserà più (progressivamente col passare del tempo) sulle retribuzioni percepite dal lavoratore negli ultimi anni bensì sulla quantità di contributi versati nell’arco della vita lavorativa e rivalutati sulla base di determinati parametri.

Ne consegue che la copertura pensionistica per chi andrà in pensione col nuovo sistema di calcolo, sarà sensibilmente minore rispetto alla copertura realizzata col sistema precedente.

Un esempio (fonte: Ragioneria Generale dello Stato):

- pensionamento nel 2010 con 35 anni di contributi e 65 anni d’età: 63,3% dell’ultima retribuzione;

- pensionamento nel 2050 con 35 anni di contributi e 65 anni d’età: 56,1% dell’ultima retribuzione.

La minore copertura è ancora più significativa nel caso di pensionamento di anzianità ad età inferiori a 65 anni.

Garantire una pensione dignitosa

Questa previdenza complementare si alimenta con contributi a carico del lavoratore e del datore di lavoro (stabiliti contrattualmente), oltre che attraverso il TFR.

Una sostanziale differenza con la previdenza pubblica consiste nel fatto che si fonda sul sistema “a capitalizzazione individuale”; ciò significa che per ogni lavoratore viene contabilizzato quanto da lui versato e che ogni lavoratore riscuoterà di pensione il montante derivante dai suoi contributi a dal risultato degli investimenti che il fondo provvede ad effettuare con essi.

L’adesione dei lavoratori ai Fondi di previdenza complementare è volontaria; nel caso di adesione il datore di lavoro è impegnato a versare la sua quota di contributi per il lavoratore aderente. Il lavoratore che sceglie di non aderire non ha diritto a riscuotere sotto alcuna forma quote di salario uguali ai contributi versati a favore degli aderenti.

I Fondi di previdenza complementare hanno lo scopo di consentire agli aderenti di disporre, all’atto del pensionamento, di prestazioni pensionistiche complementari del sistema obbligatorio.

I Fondi di previdenza complementare non hanno scopo di lucro, il che significa che tutto ciò che dal lavoratore viene accumulato serve soltanto a garantire le prestazioni (tolte le spese di gestione).

I Fondi di previdenza complementare del settore delle costruzioni

- ARCO Fondo di previdenza complementare per i lavoratori del legno, dei materiali lapidei, dei laterizi e dei manufatti in cemento, delle maniglie ed accessori per mobili;

- PREVEDI Fondo di previdenza complementare per i lavoratori dell’edilizia;

- CONCRETO Fondo di previdenza complementare per i lavoratori del cemento, calce e gesso.

Perché conviene iscriversi ad un Fondo di previdenza complementare

- l’iscritto è socio del Fondo pensione: elegge gli organi amministrativi, di controllo e di governo del Fondo e, quindi, ne determina gli indirizzi;

- il Fondo non ha scopo di lucro: non dovendo generare profitti (a differenza delle Assicurazioni e delle banche che gestiscono altre forme di previdenza complementare), i costi amministrativi (costi di gestione) sono estremamente bassi (v. relazioni annuali della COVIP) a tutto vantaggio degli associati;

- legame con CCNL: per ogni euro che il lavoratore versa quale contributo, altrettanto viene versato dal datore di lavoro, come prevedono i CCNL della categoria; se non ci si associa al Fondo, non si ha diritto a percepire queste somme;

- investimenti oculati e prudenti: i Fondi di previdenza complementare investono i contributi in moda da minimizzare i rischi e di massimizzare i risultati; l’andamento dei Fondi di questi anni dimostrano che i risultati sono migliori del rendimento del TFR tenuto presso l’azienda e che non sono stati effettuati investimenti in titoli quali Parmalat, Cirio, Bond Argentini, Lehman Brothers o altri simili, così che i lavoratori associati sono stati al riparo da perdite disastrose.

- regime fiscale conveniente: i contributi versati al Fondo non costituiscono reddito per il lavoratore e, quindi, non sono tassati (vantaggio in busta paga); le prestazioni erogate dai Fondi godono di tassazione agevolata (vantaggio al momento della riscossione);

- possibilità di richiedere anticipazioni: per motivi di salute e per l’acquisto della prima casa è possibile richiedere anticipazioni fino alla misura del 75% del montante maturato (non solo, quindi, del TFR); inoltre è possibile chiedere l’anticipazione fino al 30% del montante maturato senza doverne motivare la richiesta.